6 важных фактов о кризисе в Китае

Кризис, заморозивший китайский рынок межбанковского кредитования, приостановлен: Народный банк Китая после месяца бездействия выделил средства крупнейшим банкам страны. У финансовой системы появилась временная передышка. Самое время узнать, насколько серьезен этот кризис

Пекин. 24 июня. FINMARKET.RU - На прошлой неделе рынок межбанковсого финансирования в Поднебесной встал.

Ставки по однодневным кредитам побили пятилетние рекорды.

- Властям даже пришлось продлевать работу рынка, чтобы банки успели получить необходимый капитал.

- Народный банк Китая (местный ЦБ) отказывался предоставлять кредитным организациям наличные, несмотря на их многочисленные просьбы. В четверг появились слухи о дефолте одного из крупнейших банков Китая, операции по краткосрочному кредитованию практически прекратились.

- В конце недели НБК все-таки начал действовать. Правда, операция по спасению банковской системы проходила в обстановке полной секретности. Никаких официальных заявлений от регулятора не последовало, зато китайские газеты написали, что Центральный банк начал точечные впрыскивания средств в крупнейшие банки.

- В результате недельная ставка по операциям РЕПО упала на 227 базисных пунктов - до 8,5%. Это указывает на то, что угроза финансового коллапса пока отступила.

- Но расслабляться пока рано: ставки по краткосрочным кредитам, по-прежнему, превышают нормальный уровень примерно в два раза.

- Основной фондовый индекс страны Shanghai Composite продолжает падение. После закрытия торгов в понедельник его значения опустились на 5,3%, до самого низкого уровня с августа 2009 года.

Что происходит и чем все закончится

Пока Народный банк Китая играет в молчанку и спасает избранные банки, аналитики пытаются разобраться, что происходит на самом деле.

1.Насколько серьезна ситуация?

Дефицит ликвидности беспрецедентно высок. Даже после вмешательства Центрального банка ключевой показатель достаточности капитала в банковской системе - ставка по операциям РЕПО - была в три раза выше, чем две недели назад.

2. Стал ли кризис неожиданностью?

Еще бы. Ставки начали расти в начале июня, накануне крупного китайского праздника - фестиваля драконовых лодок. И в этом не было ничего необычного. Потребность банковской системы в наличных возрастает перед праздниками в любой стране. Обычно, регулятор просто предоставляет кредитным организациям больше средств, а после праздников забирает их обратно. Но в этот раз Народный банк Китая так делать не стал.

3. Был ли кризис организован намерено?

Кажется, да. Как уже было сказано, сам НБК пока молчит. Но правительственные СМИ уже все сказали. Цель нынешней операции по сжатию ликвидности - удержать стремительный рост потребительского кредитования.

4. В чем реальная причина кризиса?

В последние полтора года власти не мешали кредитному буму, чтобы хоть как-то разогнать замедляющуюся экономику. Но все пошло не по плану.

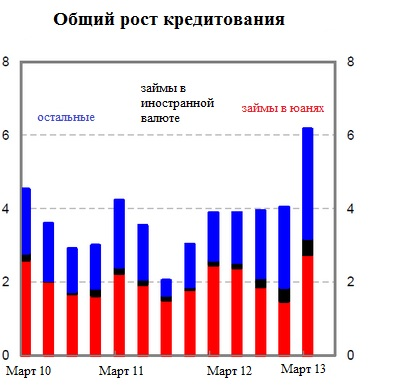

За первый квартал 2013 года кредитование выросло на 60%. При этом банковское кредитование выросло всего на 3% по сравнению с прошлым годом. Рост обеспечил гигантский теневой банковский сектор. Власти эта ситуация очень беспокоит: растет доля плохих кредитов и цены на недвижимость.

5. Опасна ли ситуация для банковской системы?

В банковской системе доминирует государство, поэтому и исход кризиса будет зависеть от него. Имея огромные полномочия и огромные валютные резервы, кризис можно быстро преодолеть. Если верить официальной статистике, то у Пекина для этого достаточно денег.

6. Пострадают ли отдельные банки?

Этого никто не знает. Ответ на этот вопрос зависит от того, какие реальные цели преследуют власти, а так же какую цену они готовы заплатить за достижение этих целей. Если Пекин просто хочет замедлить рост кредитования на несколько процентных пунктов, то июньской паники может оказаться достаточно. Но если властям хочется заставить банки рассказать правду о своем бизнесе, том числе об объемах ипотечных кредитов и безнадежных долгов, то правительство может прижать к стене несколько мелких банков. Опасность такого подхода в том, что никогда нельзя до конца знать, чем может закончиться атака на маленьких банкиров. Недавняя история учит нас, что крупные кризисы начались с небольших банков. Например, коллапсу 2008 года предшествовал ипотечный кризис в США.