Инфляция не дает ЦБ помочь экономике

В октябре цены преподнесли неприятный сюрприз: вопреки хорошему урожаю и эффекту высокой базы инфляция ускорилась до 6,3% против 6,1% в сентябре. В таких условиях ЦБ просто не может помочь экономике, снижая ставки

Москва. 7 ноября. FINMARKET.RU - ЦБ после публикации данных по инфляции за октябрь вряд ли пойдет на снижение ставок или иное смягчение денежной политики, даже если экономика продолжит замедляться, предупреждают экономисты HSBC и Credit Suisse. В этом году снижения ставок точно ожидать не стоит. Теперь ЦБ сможет смягчиться лишь в третьем-четвертом квартале 2014 года.

Прогнозы самого регулятора и инвестбанков относительно уровня инфляции оказались чересчур оптимистичными. В HSBC уже повысили прогноз на этот год с 5,7% до 6,1%. На 2014 год они сохранили прежний прогноз в 5%, хотя экономисты и отметили рост инфляционных рисков.

С учетом этих изменений в банке пересмотрели свой прогноз по процентным ставкам ЦБ. В HSBC больше не ожидают, что ЦБ будет снижать ставки в этом году. В 2014 году ЦБ, скорее всего, пойдет на снижение ставки, возможно, даже дважды, когда инфляция начнет снижаться до целевого диапазона. В HSBC полагают, что это может случиться в IV квартале 2014 года.

- 8 ноября пройдет очередная встреча совета управляющих Центробанка по поводу монетарной политики регулятора. Экономисты не ждут от этой встречи каких-либо изменений в денежной политике.

- В октябре ЦБ не изменил ставку, что соответствовало ожиданиям участников рынка и инвестбанков.

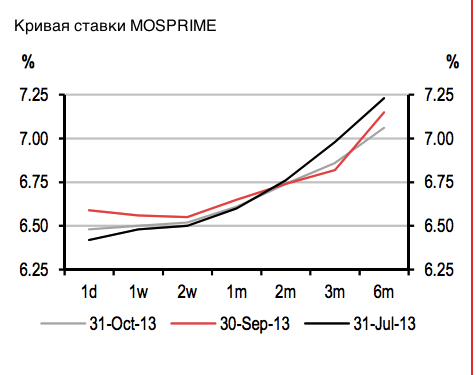

- Сейчас фиксированная ставка по депозитам овернайт составляет 4,5%, а фиксированная ставка по РЕПО – 6,5%. Коридор процентных ставок, таким образом, составляет 200 б. п.

Активность российской экономики растет

При принятия решения о процентной ставке ЦБ обычно анализирует динамику инфляции и темпов роста ВВП.

- Согласно предварительным оценкам Минэкономразвития, темпы роста экономики в III квартале не изменятся по сравнению со II кварталом – они составят 1,2%.

- Согласно совпадающему индикатору роста ВВП банка HSBC, рост может составить порядка 1,6% в III квартале. По данным индекса PMI, деловая активность в российской экономике в октябре выросла, что снижает риск стагнации.

Инфляция в октябре серьезно ускорилась

- Инфляция ускорилась с 6% в начале октября до 6,3% в конце. В HSBC и Credit Suisse ожидали 6,2%, а экономисты, опрошенные Bloomberg, - 6,1%. До этого инфляция снижалась.

- ЦБ теперь будет сложно достичь цели по инфляции в 5 - 6%, обозначенной на этот год.

- Цены на продукты питания выросли куда сильнее ожиданий: рост составит 1,1% против 0,7% согласно прогнозу HSBC. Экономисты были уверены, что рост цен замедлит хороший урожай этого года.

- Цены на свежие продукты питания выросли на 3,6% в октябре по сравнению с сентябрем. В октябре прошлого года рост составил всего 2,2% месяц к месяцу.

- Цены на яйца в октябре подскочили на 18,2%. Цены на молочные продукты увеличились на 2,1%. В HSBC это связывают с ростом цен на корма для животных. Россия ввела ограничения на импорт кормов из некоторых стран бывшего СССР, что также сыграло негативную роль.

- Непродуктовая инфляция выросла на 0,5% месяц к месяцу, а цены на услуги снизились на 0,1%.

- Базовая инфляция в октябре составила 5,5%. Это чуть ниже цели ЦБ в 4,7 - 5,7%.

Рубль под умеренным давлением

- В октябре и в начале ноября рынки оказывают умеренное давление на рубль. Курс бивалютной корзины колеблется вокруг верхней границы нейтрального коридора.

- ЦБ постепенно переходит к новой монетарной политике: регулятор будет таргетировать инфляцию и повышает гибкость рубля. В октябре ЦБ внес изменения в свою политику интервенций на валютном рынке.

- В октябре ЦБ потратил порядка $2 млрд из $500 млрд своих резервов на поддержку курса рубля.

- Ставки на денежном рынке несколько снизились благодаря вливаниям ликвидности со стороны ЦБ.

Александр Морозов и Артем Бирюков, HSBC

"На этот раз у ЦБ будет больше причин не менять процентные ставки, чем в октябре. Ускорение роста цен в последние несколько недель внушает беспокойство, ведь теперь сложнее достичь цели ЦБ по инфляции в 6% на конец года. Конечно, это связано с неожиданным негативным шоком со стороны цен на продукты питания, который привел к росту потребительской инфляции, а не с изменением инфляционного тренда.

Однако это может заставить расти инфляционные ожидания, что создает дополнительные риски для достижения цели по инфляции в 5% на 2014 год. Подобная ситуация предполагает проведение осторожной денежной политики.

Недавно также появились признаки улучшения экономической активности, однако рост ВВП остается ниже своего потенциала. Это говорит о необходимости стимулирования, но не срочно.

В начале октября рубль вернулся в зону интервенций ЦБ. Это также добавит доводов в пользу того, чтобы не снижать ставки.

Кроме того, использование альтернативных инструментов денежной политики, например, трехмесячных кредитов под залог нерыночных активов, оказалось эффективном средством для снижения 1-3-месячных рыночных ставок. На основе этих ставок рассчитывается стоимость кредитов для корпоративных клиентов. Это означает, что ЦБ смог снизить стоимость кредитования без снижения своих ставок".

Алексей Погорелов и Сергей Волобоев, Credit Suisse

"Сейчас есть риск того, что цель по инфляции в 6% на конец 2013 года не будет достигнута. Возможности для смягчения монетарной политики до конца года будут ограничены.

Последние прогноз по инфляции Центробанка в 5,8 - 5,9% и наш прогноз в 5,7% теперь кажутся слишком оптимистичными.

Центробанк много внимания уделяет достижению очень амбициозной цели в 5% по инфляции на конец 2014 года. Это означает, что даже продолжающаяся слабость показателей активности, в том числе возможное отсутствие реального роста ВВП с корректировкой на эффект сезонности в третьем квартале 2013 года, теперь вряд ли приведут к смягчению монетарной политики в ближайшие месяцы и определенно до конца года.

Мы полагаем, что негативный разрыв между реальными и потенциальными темпами роста экономики, скорее всего, в ближайшие 2 - 3 кварталеа не будет сокращаться. Это должно снизить давление на базовую инфляцию, а также создать более благоприятные условия для снижения ставок во втором половине 2014 года, как только потребительские инфляция отразит серьезное замедление роста тарифов".