CitiGroup: рубль будет падать, но это не опасно

Рубль в ближайшие годы будет ослабевать. Для российской экономики от этого выйдет одна лишь польза – появится надежный буфер от внешних шоков. К росту инфляции или долларизации экономики ослабление рубля не приведет, уверены в CitiGroup

Москва. 20 января. FINMARKET.RU - С 2015 года Банк России намерен полностью перейти к политике таргетирования инфляции. Это означает отказ от интервенций для поддержания валютного курса рубля. В этом случае рубль наверняка подешевеет - с этим согласны большинство аналитиков.

Другой вопрос - принесет ли ослабление рубля благо экономике России или вред.

Иван Чакаров из банка CitiGroup уверен, что рубль в ближайшие годы будет дешеветь из-за сокращения профицита счета текущих операций. Это будет отражать слабость экономики России. Тем не менее более слабый рубль позволит искусственно увеличить доходы бюджета и поступления от внешней торговли.

Более гибкий рубль станет своеобразной страховкой от внешних кризисов. Побочные действия от этого лекарства будут небольшими: снижение стоимости рубля вряд ли приведет к серьезному ускорению инфляции или к возврату долларизации экономики.

Гибкий рубль защитит экономику от внешних шоков

В 2009 году падение ВВП было столь глубоким во многом из-за того, что рубль находился под жестким контролем ЦБ.

- Рубль в начале кризиса не играл роль буфера для внешнего шока.

- Сейчас ЦБ повышает гибкость рубля, который становится все более волатильным. Внешние шоки в такой ситуации могут быть сглажены с помощью ослабления рубля.

Об инфляции волноваться не стоит

Чакаров уверен, что падение рубля не приведет к росту инфляции.

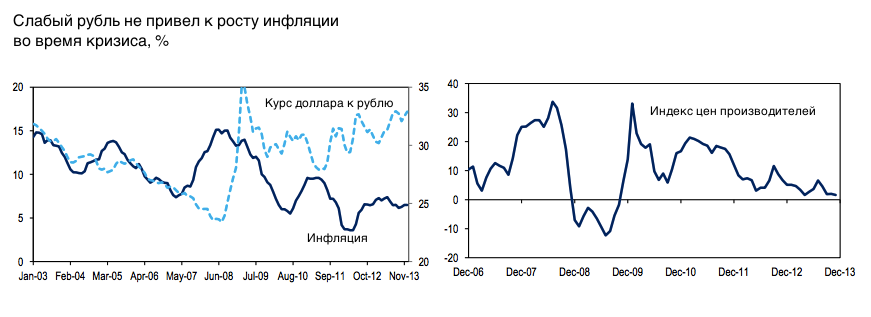

- До кризиса динамика рубля была тесно связана с динамикой инфляции. Но во время кризиса эта зависимость снизилась: 40-процентное снижение курса рубля не привело к росту инфляции. Падение ВВП и внешний шок даже привели к падению цен.

- Возможности производителей перенести свои курсовые издержки на потребителей сокращаются. Таким образом, если рост экономики будет медленным, то влияние ослабления рубля на потребительские цены останется небольшим.

Долларизации экономики не будет

Считается, что побочным эффектом от повышения гибкости рубля может быть долларизация экономики, хорошо знакомая по 90-м годам прошлого века. Компании и население тогда переводили свои накопления в более стабильную иностранную валюту.

- Однако сегодня долларизация вряд ли возможна, ведь население изменило свое отношение к валюте после кризиса 2008 - 2009 годов: в период ослабления рубля население не спешит распродавать рубли и покупать доллары. После кризиса доля валютных депозитов в общей численности депозитов остается постоянной – 18% против 33% во время кризиса и 13% до кризиса.

- Корпорации также меньше реагируют на ослабление рубля, хотя и следят за динамикой валюты куда более пристально, чем население. Корпорации увеличили долю валютных депозитов с 32,5% в октябре 2011 года до 39,3% в ноябре 2013 года. До кризиса доля валютных депозитов у корпораций составляла 38%.

- После кризиса не было слишком больших девальваций: осенью 2008 года рубль подешевел на 40%, в 2011 году стоимость валюты снизилась лишь на 15%, в 2012 году – на 12, а в 2013 году – на 10%. Возможно, рублю нужно подешеветь сильнее, чтобы это могло привести к распродажам.