Низкие тарифы навсегда

В Аналитическом центре при правительстве России предлагают перейти к "долгосрочной политике сдержанной индексации тарифов". Индексация ниже инфляции должна обеспечить инновационное развитие страны

Москва. 11 октября. FINMARKET.RU - В аналитическом центре при правительстве России готовят обоснование для долгосрочной политики сдержанной индексации тарифов на основе доклада "Влияние роста цен на газ и электроэнергию на развитие экономики России" Института энергетических исследований (ИНЭИ) РАН. В четверг его представили экспертам и прессе.

Авторы исследования утверждают, что эпоха ускоренной индексации тарифов на газ и электроэнергию не дала никакого положительного результата с точки зрения повышения энергоэффективности российской экономики, не обеспечила требуемый уровень модернизации в энергетических отраслях и вообще грозит подорвать их конкурентоспособность на мировом рынке.

Напротив, переход к индексации цен на газ в пределах потребительской инфляции, а на электроэнергию на 1,5 - 2,0% ниже инфляции способно подстегнуть модернизацию остальных отраслей экономики, увеличить уровень доходов населения, дать стимул для внутреннего инвестиционного и потребительского спроса и повысить эффективность отечественной энергетики. Все это, по подсчетам ИНЭИ, само по себе способно дать такой же эффект, который заложен в инновационном сценарии развития страны макропрогноза Минэкономразвития.

Главный риск предложенной политики заключается в том, что первые три-четыре года экономика будет испытывать лишь негативные эффекты - падение инвестиций и промпроизводства. На дивиденды можно рассчитывать лишь в 2019 - 2020 годах - уже в следующем политическом цикле.

Татьяна Митрова, завотделом развития нефтегазового комплекса России и мира ИНЭИ РАН

"Заморозка цен на продукцию естественных монополий в 2014 году – антикризисная мера, а не долгосрочная тарифная политика.

На протяжении предыдущего десятилетия в России проводилась политика ускоренной индексации тарифов. Это объяснялось многократным отставанием внутренних цен от мировых, необходимостью сдерживать бурный рост внутреннего потребления газа, ликвидировать ценовой перекос между газом и углем и стимулировать энергосбережение, а также потребностью энергетических секторов в инвестициях, в том числе иностранных.

В итоге с 2003 года цены на электроэнергию для промышленности увеличились в 3 раза, на газ - в 4,5 раза. Отставания внутренних цен на газ от мировых больше не наблюдается. Они сравнялись и даже немного превысили уровень цен в США. Это серьезный удар по нашей конкурентоспособности. В условиях, когда тормозится рост ВВП, промышленного выпуска и инвестиций, есть опасность скатывания в рецессию, возникает вопрос: надо ли нам продолжать политику ускоренного повышения цен на газ?

В ряде отраслей, например, в металлургии, химии, доля расходов на газ и электроэнергию в общих затратах достигла мирового уровня. В таких условиях они конкурировать больше не в состоянии.

У нас сейчас проблема не сдерживания, а стимулирования спроса на газ. У компаний есть планы по наращиванию добычи газа. Ситуация на экспортных рынках изменилась - увеличивать поставки за рубеж невозможно. Сдерживание внутреннего спроса может быть даже опасным для самих газодобывающих компаний. А рост внутреннего потребления газа практически прекратился.

Далеко неоднозначна идея повышения цен на газ ради роста энергоэффективности остальной экономики. Такая зависимость не прослеживается даже в США. У нас динамика скорее противоположная. Причина в недоступности длинных денег для проведения энергосберегающей реконструкции, проблемы с монетизацией преимуществ энергоэффективных технологий из-за чрезмерной государственной зарегулированности отрасли. Конечно, можно сделать шоковую терапию, как на Украине: раз в пять повысить цены, и тогда на рынке останутся только самые энергоэффективные. Но надо понимать, что остальные закроются.

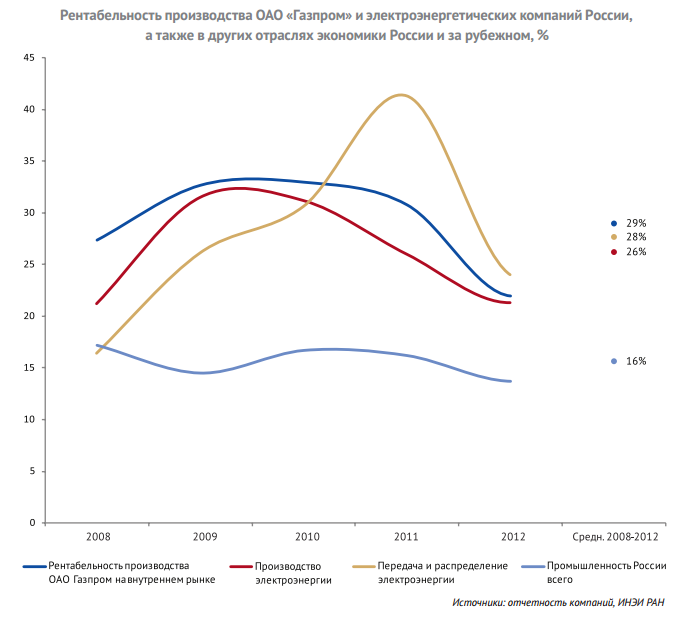

В энергетических секторах уже нет проблемы недоинвестирования. Их рентабельность в годы ускоренного повышения тарифов была очень высокой – в полтора-два раза выше, чем в других секторах (30 - 40% против 15 - 16%). Денежный поток в отраслях устойчивый и достаточный для обеспечения требуемого уровня инвестирования и обслуживания кредитных ресурсов. Другое дело, что есть ТГК с крайне низкой рентабельностью, но решить их проблемы за счет общего повышения тарифов для всех вряд ли возможно.

Ценовые диспропорции между газом и другими видами топлива сохраняются. В Европе газ в 3,5 раза, мазут в 6 раз дороже, чем уголь; в США газ в 1,6 раз, мазут в 8 раз больше стоит, чем объем угля, дающий аналогичный выход энергии. У нас цена на газ 0,95 от угля. Это противоречит здравому смыслу, когда экологически чистый газ стоит дороже "грязного" угля. Произошло это из-за того, что цены на уголь росли быстрее, чем на газ, в том числе в силу тарифной политики РЖД. Проблему диспропорций в межтопливной конкуренции не решить повышением цен на газ, так как нет гарантии, что угольщики не будут повышать свои цены.

Стабильные цены - залог нормального развития экономики. Самый яркий пример - оптовые цены на электроэнергию в США, которые на протяжении четырех десятков лет обеспечиваются на практически неизменном уровне в реальных ценах. У нас цены на энергоресурсы растут, невзирая на происходящее в остальной экономике.

Рациональных доводов в пользу опережающего повышения тарифов больше нет. Угрозы для промышленного выпуска, экономики страны явно перевешивают эти сомнительные аргументы.

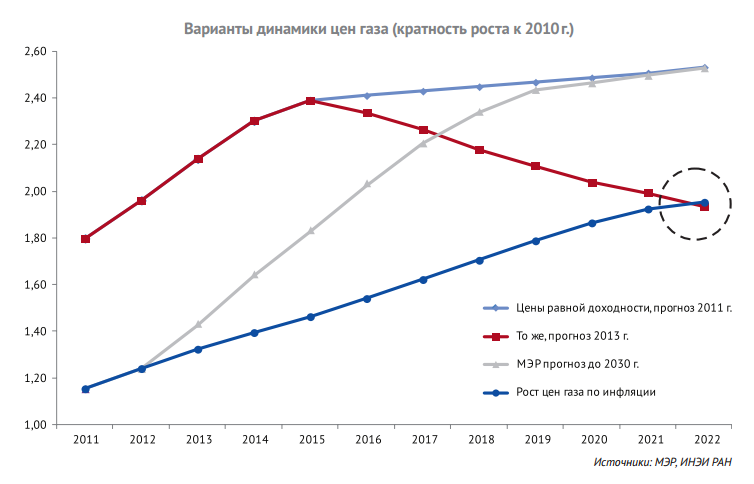

Сейчас на внешних и внутренних рынках складываются выгодные условия для изменения ценовой политики. На мировых рынках газа радикально изменилась ситуация. На европейских рынках есть две цены на газ: примерно половина газа продается по ценам нефтяной индексации, по нашим классическим долгосрочным контрактам (по которым в последнее время предоставлены скидки до 25 - 30% по сравнению с ценами 2008 года), а вторая половина – по ценам спотовых рынков. На какую цену равной доходности на внутреннем рынке мы теперь должны ориентироваться?

Сейчас внутренняя цена равной доходности оказалась на уровне $220 - 250 за тыс. кубометров. При этом в Европе мы видим перспективы достаточно серьезного снижения цен на газ после 2015 года. На этот рынок выходят ряд новых поставщиков, все новые контракты идут в Европу по спотовым, более низким ценам, чем привязанные к цене на нефть, которые тоже не растут. Нет необходимости убиваться и стремиться к равной доходности к 2018 году, можно более спокойно достичь того же самого к 2022 году.

Аналогичная ситуация складывается в электроэнергетике. Здесь полностью изменилась ситуация на внутреннем рынке. Прежняя тарифная политика строилась на ожидании резкого роста спроса на электроэнергию. Под это затачивались инвестиционные программы. А спрос почти не растет. В результате уже создан инвестиционный задел, который позволяет снизить рост цен на уровне даже ниже инфляции – инфляция минус 1,5 - 2,0% (но не заморозка). Это будет совершенно посильно.

Но при этом требуются дополнительные институциональные изменения: очень приличную экономию дает сдерживание роста цен на газ, нужна оптимизация объемов инвестиций, необходимо иллюминировать избыточность выручки энергетических компаний. Это вопрос наведения порядка в работе рынка".

Алексей Макаров, академик, член президиума РАН

"К этим рекомендациям мы пришли в поисках способов облегчения негативных для топливно-энергетического комплекса России трансформаций мировых рынков, связанных со сланцевой революцией, грядущей революцией в электроэнергетике из-за массового использования накопителей энергии. Это длительные стрессы: они благоприятны для мировой энергетики, а для российской – прямые угрозы.

Мы ужаснулись тому, как занимаемся инвестированием в ТЭК. У нас стоимость строительства объектов в 2 - 3 раза превышает цены зарубежных аналогов. Долго не загружаются новые мощности. Мы увидели окно возможностей для сохранения цен на нынешнем уровне. Кроме всего прочего это возможность привнести в наш самый неконкурентный газовый рынок внешнюю конкуренцию.

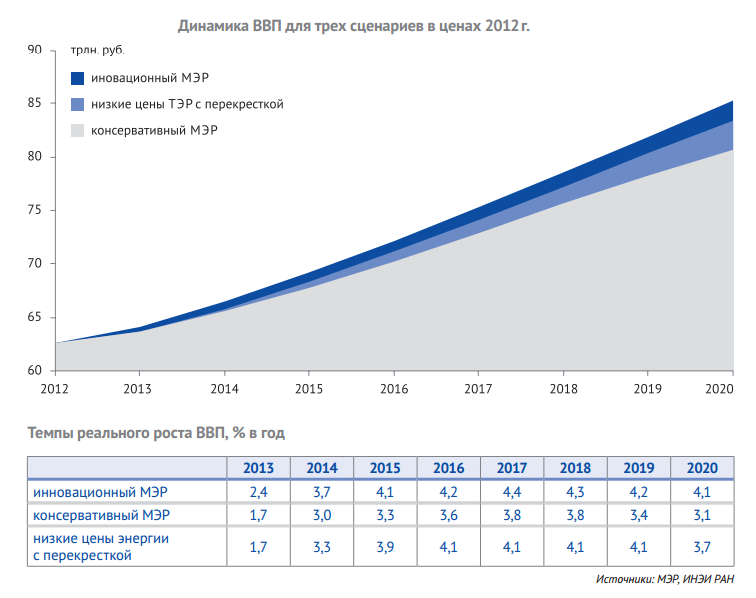

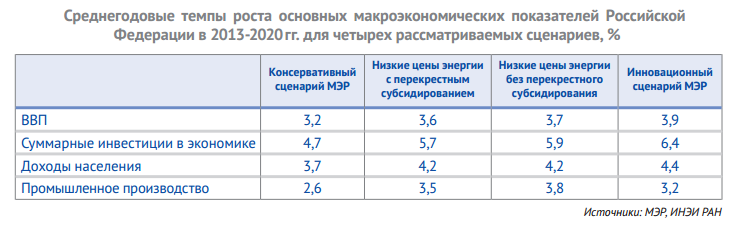

По предварительным оценкам, возможный рост цен на газ мог бы быть на уровне инфляции, цен на электроэнергию – на 2% ниже инфляции. В итоге использованная нами прогностическая модель показывает, что по большинству показателей (рост ВВП, объем инвестиций, доходы населения) почти достигаются уровни инновационного сценария, а по промышленному производству они даже превосходятся. Таким образом решается задача реиндустриализации страны.

Сдерживание цен на газ приведет к существенному снижению рентабельности "Газпрома" (без учета газораспределительных организаций) на внутреннем рынке. Но она останется приемлемой – на уровне 20% - и будет выше, чем средняя рентабельность по промышленности. Инвестиционные возможности "Газпрома" окажутся гораздо хуже: только к 2019 году с собственным денежным потоком (без учета бюджетной и кредитной поддержки) он выходит на планируемый сейчас уровень инвестиций. До этого порядка 20 - 30% инвестиционных средств должны привлекаться. Но это нормальная ситуация.

Аналогичная, но более трудно просчитываемая ситуация, скорее всего, сложится в электроэнергетике. Потребности в инвестициях здесь объективно выше, чем в газовом секторе. Собственный поток способен будет их обеспечить только к 2020 - 2030 году. Поэтому формула индексации - инфляция минус 1,5 - 2% - может быть слишком жесткой.

Главный вывод: мы можем пойти на сдерживание цен на энергоносители без снижения капитальных вложений в энергетические отрасли сверх того, которое необходимо при предстоящих замедленных темпах развития экономики.

От снижения цен на энергоносители наибольшие выгоды по абсолютным объемам получают самые энергозатратные секторы. Если они не выведут свои деньги за рубеж, а поведут себя как ответственные участники рынка и вложат в развитие экономики, инвестиционная волна увеличит спрос и производство в машиностроительных отраслях, увеличит занятость. Зарплаты, полученные в этих отраслях, как и в энергоемких, увеличат доходы населения. Это увеличит спрос, который, если будет удовлетворен отечественным производством, переведет темпы роста ВВП на уровень, отстающий от инновационного сценария Минэкономразвития, но он будет на две трети ближе к нему, чем консервативный сценарий.

Промпроизводство за 2013 - 2020 годы превысит уровень, заложенный в консервативном сценарии, на 13,5 трлн руб., инвестиционный ресурс окажется больше на 5,9 трлн руб.

Более 6,2 трлн руб. к 2020 году дополнительно получает население. Уровень его доходов оказывается на 75% ближе к инновационному сценарию. Население после промышленности является главным выигравшим от сдерживания цен на энергоносители.

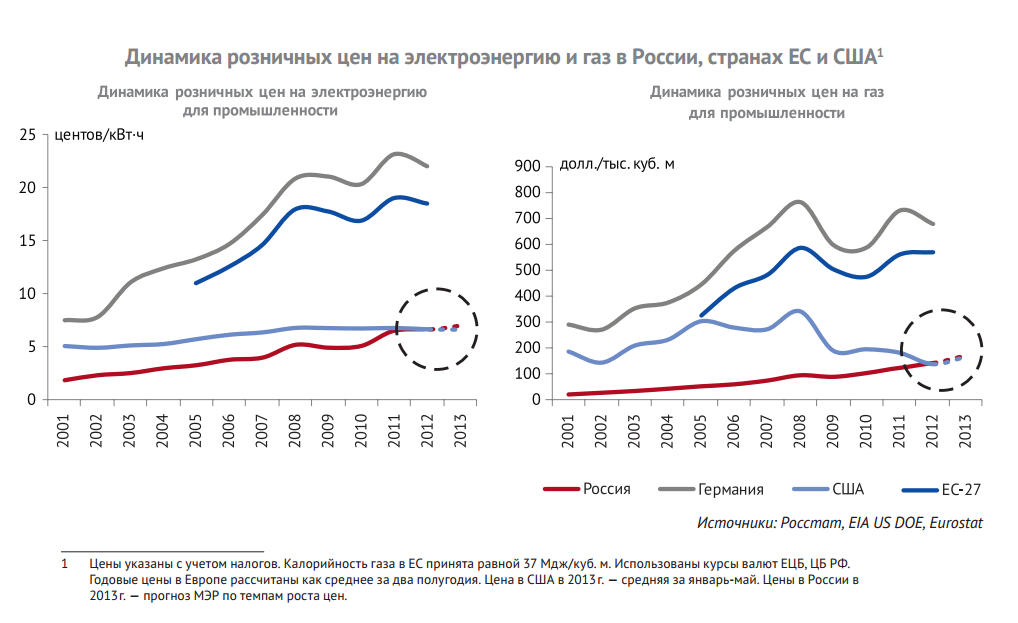

Это позволяет надеяться, что политически безболезненно может пройти ликвидация перекрестного субсидирования. Совокупный объем перекрестного субсидирования всех видов оценивается в 230 млрд руб. Это не только между промышленными и частными потребителями, но и между регионами, между теплом и электроэнергией. Московская школа управления "Сколково" оценивает перекрестку в 300 млрд руб. Для населения цены за 10 лет на электроэнергию увеличатся в 4 раза, на газ - в 9 раз. И хотя эти цены в долларах оказываются ниже, чем в США, и кратно ниже, чем в Европе, динамика настораживает и создает отторжение политики ускоренного повышения цен для населения.

Затраты на энергоносители в промышленности в предыдущее десятилетие росли, но иной была динамика доли расходов на них в доходах населения: в результате расходы на электроэнергию сократились с 2% до 1%, по газу доля почти не изменилась и колеблется в пределах 0,4 - 0,5% расходов. Для справки: 3% - на алкоголь. Табу на повышение цен на газ для населения нет.

Почти удвоение до 2020 года расходов на электроэнергию для населения, управления и малого бизнеса, сидящего на том же напряжении, что и население, явно снижает потребительский спрос и оказывает сдерживающее воздействие на все обеспечивающие его отрасли, ведет к угнетению малого бизнеса. Но в противовес этому работает энергоемкая и крупная промышленность.

В результате в первые три-четыре года будет происходить некоторое сдерживание в развитии экономики, пока эффект от крупной промышленности не даст инвестиционную волну. Она проявится немного в 2019 и в полной мере скажется в 2020 году. Как раз это и дает указанную выше прибавку к консервативному сценарию Минэкономразвития. От сдерживания цен на энергоресурсы выигрывают все, даже сельское и лесное хозяйство, больше всех машиностроение, металлургия и химия.

Сдерживание роста цен не даст автоматически обещанный результат. Оно сработает только при выполнении четырех условий:

- сэкономленные на тарифах средства полностью уходят на инвестиции;

- инвестиции расходуются на приобретение продукции отечественных отраслей в доле, не меньшей, чем сейчас;

- работают не ценовые, а институциональные средства энергосбережения (наши банковские ставки в 14% не сдвинут энергосбережение с мертвой точки);

- в электроэнергетике произойдут существенные изменения механизмов взаимоотношений между производителями, сетевым хозяйством и распределением.

У нас нет никак иллюзий по поводу возможности реализации наших предложений. Главное, мы искренне не видим в нашей системе экономического управления корректных рычагов для выполнения этой функции сдерживания цен (не ручного управления). До тех пор пока они не созданы, все это будут полутеоретические рассуждения. Но нам надо пахтать сметану ламками".

Владимир Сальников, Центр макроэкономического анализа и краткосрочного прогнозирования

"Если исходить из неизменности структуры экономики, то эффект будет максимум половинный от заявленного в докладе. Но хорош даже нулевой результат: произойдет перераспределение ресурсов между секторами.

Главное, заявлено, что мы можем уйти от волюнтаристского принципа тарифообразования. Наверное, у нас люди в правительстве могут освоить не одну арифметическую операцию - инфляция минус 2 п. п., а учесть вероятность сложных ситуаций, подобных тем, что были в 2009 году, курс рубля и цены мирового рынка. Тогда бы была отличная формула лет на 10 - 15 вперед.

Но и выхода на нетбэк (экспортная цена за вычетом расходов на транспортировку и пошлин. – "Финмаркет") к 2022 году совершенно не обязательно добиваться. Это слишком сильно, в этом нет никакой необходимости".

Евгения Нахимовская, начальник отдела анализа и прогноза цен, затрат и финансовых пропорций Минэкономразвития

"Газ и уголь не могут конкурировать между собой. На рынке угля у нас господствует олигополия. Когда грохнула Саяно-Шушенская ГЭС, цены на уголь взлетели вдвое. Они стремятся увеличивать экспорт, чтобы повышать цены здесь. Рост цен на уголь у нас опередил даже рост цен на нефть. Чтобы снизить цены на уголь, надо разбить эту монополию.

Доля транспортной составляющей в цене на уголь не меняется уже много лет.

В наших сценариях мы давно отошли от необходимости выйти на цены нетбэк. Мы считаем, что наиболее эффективными будут цены на внутреннем рынке на газ на 30%, а на электроэнергию на 20% ниже, чем в Европе. Чтобы обеспечить конкурентоспособность нашей экономике. Исходя из этого и строился прогноз.

Основными бенефициарами сдерживания цен будут экспортоориентированные отрасли: цены на их продукцию у них определяются нетбэк, а затраты – по внутренним ценам".

Александр Радченко, начальник отдела развития ЗАО "Русал Глобал Менеджмент Б.В."

"Если с ценой на газ, которая является предметом прямого госрегулирования, понятно, то какие рычаги для снижения есть в нерегулируемом сегменте электроэнергетики? Что заставит генерирующие компании сдерживать цены? Тем более, что динамика определенной части цен предопределена долгосрочными договорами, которые уже подписаны.

Заморозка говорит о низкой эффективности системы госрегулирования естественных монополий. Естественное стремление бизнеса к повышению прибыльности, к экспансии не может быть уложено в русло общественных интересов. Фактически стремление к экспансии в силу отсутствия действенного повседневного регулирования приобретает характер раковой опухоли, которая душит сам организм. Тарифные решения должны строиться на базе не политических решений, а более динамично, которые лечили бы проблемы терапевтически, а не хирургически, как в 2014 году.

Надо переходить от системы госрегулирования монополий к общественно-государственному. Потребители должны участвовать в обсуждении на всех этапах формирования тарифов".

Леонид Григорьев, главный советник руководителя аналитического центра при правительстве России

"В рассматриваемом периоде у нас сидят парламентские в 2016 году и президентские в 2018 году выборы. Так что замедление роста тарифов ЖКХ выглядит реалистично. Но сам анализ делается в условиях полной неопределенности. Все модели очень доверчивые: они исходят из того, что все сэкономленные деньги будут направлены на инвестиции.

Если опережающее повышение цен не ведет к росту энергоэффективности, к увеличению инвестиций в модернизацию отраслей, к росту закупок отечественного оборудования, то ради чего растут эти тарифы? Если бы можно было дать ясность всем экономическим агентам, что вот именно так будут меняться тарифы в ближайшие пять-десять лет, что политика не будет пересмотрена, и инвестируйте сэкономленные деньги в снижение энергоемкости. Без этого вся эта затея – лишь перераспределение финансовых потоков".