Пузырь в США лопнет через три квартала

ФРС надула пузыри на рынках и подставила развивающиеся страны, но не желает в этом признаваться. Денежные инъекции в продолжаются, пузырь лопнет в следующем году, прогнозируют экономисты. Развивающиеся страны тоже пострадают, но на них ФРС наплевать

Нью-Йорк. 7 ноября. FINMARKET.RU - Чиновники ФРС провели самую агрессивную кампанию по стимулированию денежной политики в современной экономической истории и теперь пожинают непредвиденные плоды своих действий с финансовых рынков, пишет Майкл Дэрби из The Wall Street Journal.

Большинство экспертов по-прежнему уверены, что огромные денежные инъекции в экономику не создали достаточно больших пузырей, которые могли бы угрожать общему ходу восстановления мировой экономики. Именно эта иллюзия позволила ФРС продвинуться в своей агрессивной торговле так далеко.

Стратег Nomura Securities Боб Джануа не согласен с ними и предупреждает: скоро лопнет крупный пузырь - в течение последних трех кварталов следующего года, и в 2015 году фондовый рынок может упасть на 25 - 50%.

- По словам экономиста, главные проблемы остаются неизменными: чрезвычайно опасная анемия роста мировой экономики, мягкая денежно-кредитная политика, очень плохая ситуация в глобальной демографии, чрезмерная задолженность, нерациональное использование капитала, неправильная оценка государством своих возможностей, спекуляции на финансовом рынке, которые не приносят никакой пользы реальному сектору экономики.

- Рынки сейчас видят исключительно хорошие новости, что делает их уязвимыми к неблагоприятным событиям. Но основным драйвером схлопывания пузыря фондового рынка аналитик Nomura называет сильно затянувшееся восстановление равновесия в мировой экономике при агрессивном поведении центральных банков.

- В ближайшие пять лет баланс должен качнуться в сторону реального сектора экономики. И это изменение в акцентах в политике не будет счастливым временем для финансовых рынков и спекулянтов.

- В течение этого года слухи об ограничении покупки облигаций ФРС уже вызвали значительную волатильность рынка. Некоторые официальные лица даже порадовались: это якобы помогло самоуспокоению рынков в вопросе будущей политики ФРС.

- Но сами чиновники ФРС расстроились, увидев рост доходности по облигациям США и новые порывы встречного ветра для восстановления экономики, которая и без того не растет достаточно быстро.

Развивающиеся рынки не простят надувательства

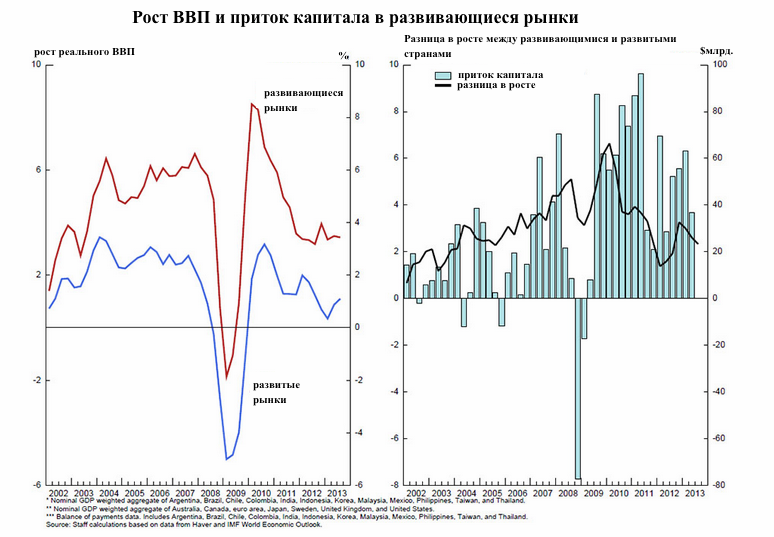

О том, что ФРС порождает пузыри на финансовых рынках своей политикой, говорят и в развивающихся странах, спросите хоть у Бразилии, Индонезии или ЮАР, пишет экономист Нил Ирвин в блоге The Washington Post.

Существует широко распространенное мнение, что, напечатав триллионы долларов и опустив процентные ставки в США до нуля, ФРС создала трудно управляемые пузыри в развивающихся странах мира. Логика этих суждений такая: инвесторы чувствуют, что они не могут заработать на казначейских облигациях США, потому что ФРС сдерживает рост их доходности, это вынуждает инвесторов обратить внимание на активы в Мексике или Турции.

Как видят эту проблему внутри ФРС? Член совета управляющих Федеральной резервной системы Джером Пауэлл ответил на этот вопрос примерно так: "Да, мы знаем, что наши действия создают некоторые проблемы для вас, ребята. Но в первую очередь вы должны смотреть в зеркало, Мистер и Миссис Развивающиеся рынки".

Конечно, Пауэлл в реальности был более вежлив, но он утверждает, что если процентная политика США - доминирующий драйвер в странах с развивающейся экономикой, то потоки денег, поступающих в эти страны, будут предсказуемо расти, когда разрыв между процентной ставкой развивающихся рынков и США растет, и будет падать, когда он падает. Как Пауэлл выразился, время от времени это на самом деле происходит: с середины 2009 года по начало 2011 года процентные ставки и приток капитала на развивающиеся рынки выросли одновременно.

Но они не так туго привязаны друг к другу, как кажется: в начале 2007 года приток капитала в развивающиеся страны был довольно сильным даже при низкой разнице в процентных ставках, а в середине 2011 года приток капитала прекратился, даже когда разница в процентных ставках оставалась повышенной. Отсутствие жесткой связи между потоками капитала и процентными ставками предполагает, что другие факторы также важны, утверждает Пауэлл.

Что это за "другие факторы"? Один из них - превосходные темпы роста этих стран за последнее десятилетие, и поэтому люди хотят инвестировать в быстро развивающиеся экономики.

С другой стороны, переток капитала в эти страны является результатом общего чувства риска среди инвесторов. Когда финансовый мир, кажется, вот-вот взорвется, как и осенью 2008 года, они забирают деньги с "рискованных" развивающихся рынков.

Пауэлл утверждает, что из-за снижения ФРС процентных ставок в Таиланде или Малайзии, может, и будет укрепляться бат или ринггит, но эти страны в то же время имеют больший спрос на их продукцию от американских потребителей.

Даже если денежно-кредитной политика развитой экономики окажет давление на валюту развивающейся, последующее торможение ее экспорта должно быть компенсировано, по словам Пауэлла, ростом спроса в странах с развитой экономикой.

Так что, по сути, послание ФРС развивающимся странам выглядит так: "Мы получаем сигналы с развивающихся рынков, мы изучаем ситуацию, но вряд ли ФРС является основной движущейся силой "горячих" денег, с которыми пытаются бороться развивающиеся экономики".