"СПАРК-Интерфакс" представил рейтинг быстрорастущих компаний по итогам 2021-2025 гг.

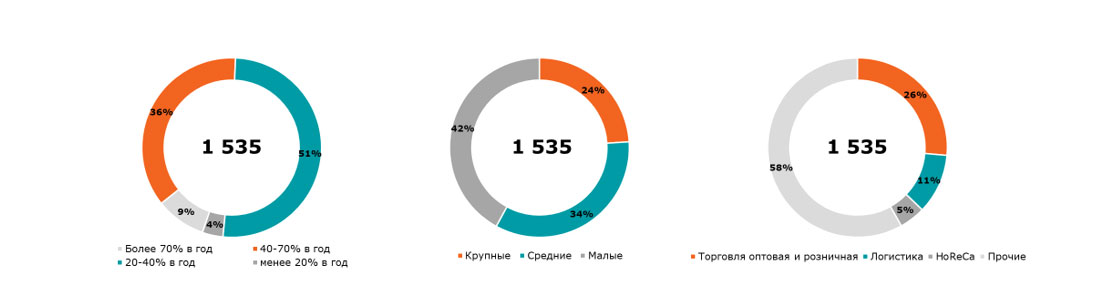

Москва. 9 июня. INTERFAX.RU - В последние годы быстрорастущие компании (БРК) в России, известные как "газели", играют ключевую роль в экономике, обеспечивая значительный прирост выручки и создание новых рабочих мест. В период с 2021 по 2025 гг. в рейтинг БРК вошло 1 535 компаний, демонстрирующих ежегодный прирост выручки более 10% в течение каждого из последних четырех лет. Подавляющее большинство из них (51%) показывало прирост от 20% до 40%, а 45% — свыше 40%. Снятие ограничений, введенных в период пандемии коронавирусной инфекции и восстановление потребительской и инвестиционной активности привели к эффекту накопленного спроса. Это дает особенно сильные приросты в секторах, наиболее пострадавших в 2020-2021 гг., а именно торговля, логистика, сфера гостеприимства и общественного питания (HoReCa), на их долю в совокупности пришлось 41,7% БРК, которые обеспечили рост доходов ежегодно минимум на 20% год.

Распределение быстрорастущих компаний по группам роста, размеру и секторам экономики

Источник: "СПАРК-Интерфакс"

Сравнение темпов роста БРК в разрезе размеров бизнеса показывает заметное различие между крупными и малыми компаниями: среди крупных компаний доля тех, чья выручка ежегодно увеличивается более чем на 40%, превышает половину и составляет 58,7%. В малом бизнесе таких компаний значительно меньше — только 26%. При этом основная масса малых БРК (68,8%) демонстрирует ежегодный прирост выручки в диапазоне 20–40%. Причина в том, что крупным компаниям легче привлекать финансирование, что дает им возможность воплощать масштабные инвестиционные проекты и благодаря этому демонстрировать более быстрый рост. Кроме того, им проще получить доступ к инфраструктуре, что дополнительно ускоряет развитие.

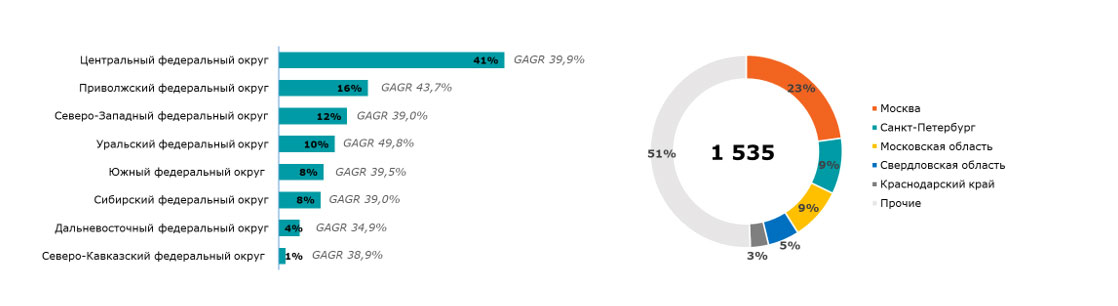

Региональное распределение БРК также показывает интересные тенденции. Ожидаемо, лидерами по количеству БРК являются Москва, Санкт-Петербург и Московская область, что обусловлено высокой концентрацией бизнеса и доступом к ресурсам. При этом Уральский и Приволжский федеральные округа, как стратегические центры оборонно-промышленного комплекса, также демонстрируют высокие темпы роста. Стоит отметить, что Уральский ФО стал лидером по значению среднегодового прироста выручки за четырехлетний период.

Региональное распределение быстрорастущих компаний

Источник: "СПАРК-Интерфакс"

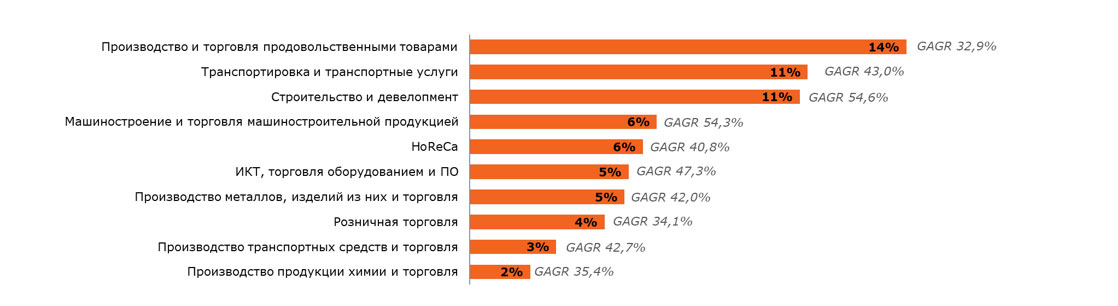

В России наиболее активными секторами для БРК остаются агропромышленный бизнес, транспортировка и транспортные услуги, строительство и девелопмент, а также машиностроение. Это связано с высоким уровнем государственной поддержки и инвестициями в эти отрасли. В совокупности на долю БРК, осуществляющих указанные виды деятельности пришлось чуть меньше половины всех БРК (42%).

Сравнивая российские БРК с их зарубежными аналогами, можно отметить, что в западных странах быстрорастущие компании часто сосредоточены в технологическом секторе: ИИ, автоматизация, чистая энергетика, цифровые финансы и инновации в здравоохранении. В России же основная часть быстрорастущих компаний по-прежнему сосредоточена в традиционных секторах.

Распределение быстрорастущих компаний по секторам экономики

Источник: "СПАРК-Интерфакс"

Агропромышленный бизнес по-прежнему удерживает лидирующие позиции среди БРК. При этом ключевым драйвером роста выступает системная государственная поддержка. Основным инструментом стимулирования является механизм льготного кредитования, который обеспечивает отрасли исключительные финансовые условия. По состоянию на конец 2025 г. доля заемных средств в структуре капитала агрокомпаний достигла 76%, что свидетельствует о высокой закредитованности и зависимости от внешнего финансирования. При этом показатель рентабельности активов в АПК составил 15,9% при среднерыночном уровне в 5%, а средняя рентабельность по чистой прибыли БРК, занимающихся данным видом деятельности, составила 6,3%. Сопоставление данных позволяет сделать вывод, что аномально высокая рентабельность агросектора во многом обеспечивается за счет доступа к дешевому капиталу. Таким образом, финансовая устойчивость и темпы роста значительной части компаний в отрасли напрямую обусловлены мерами государственной поддержки, и их отмена с высокой вероятностью приведет к переоценке рисков и снижению инвестиционной привлекательности многих проектов.

Транспортная отрасль вышла на второе место по концентрации быстрорастущих компаний. Однако анализ ключевых финансовых показателей выявляет существенные дисбалансы в модели ее роста. Несмотря на высокие темпы экспансии, рентабельность чистой прибыли в секторе остается на низком уровне и составляет 4,8%. При этом уровень кредитного проникновения достиг 80,4%, что свидетельствует о критической зависимости от заемного капитала для финансирования операционной деятельности и инвестиционных программ. Драйвером роста выступают масштабные государственные инвестиции в инфраструктурные проекты. Тем не менее подобная структура капитала формирует значительные уязвимости. Высокая долговая нагрузка делает сектор крайне чувствительным к любым изменениям макроэкономических условий, в частности к повышению ключевой ставки или сокращению объемов государственной поддержки. Таким образом, текущая модель развития, основанная преимущественно на росте долговой нагрузки при низкой маржинальности, создает значительные финансовые риски и может привести к системному кризису в отрасли при ухудшении внешней конъюнктуры.

В отраслевом рейтинге быстрорастущих компаний строительный сектор занимает третью позицию. Ключевой особенностью текущей динамики является смещение вектора роста с жилищного строительства на инфраструктурный сегмент. Прежний локомотив сектора — жилищное строительство, стимулируемое массовой льготной ипотекой, — утратил свою роль. Завершение программы государственной поддержки привело к снижению активности и исключению жилищного сегмента из числа ключевых генераторов быстрорастущего бизнеса. Основным драйвером роста для строительного блока выступает инфраструктурное строительство. Динамика обеспечивается за счет реализации проектов по созданию инженерных сооружений и нежилых объектов. При этом финансовая модель данного сегмента характеризуется высокой зависимостью от государственного заказа.

Машиностроение и торговля машиностроительной продукцией сохранили за собой четвертую позицию в отраслевом рейтинге. Финансовые показатели быстрорастущих компаний сектора демонстрируют высокую динамику: рост выручки составил 54,3%, а чистой прибыли — 58,4%. При этом структура сегмента характеризуется доминированием двух направлений: оптовая торговля — 41% от общего числа БРК, и производство прочих машин и оборудования — 39%. Последняя категория демонстрирует рост преимущественно за счет предприятий с оборонной специализацией. Это позволяет сделать вывод о том, что зафиксированный экономический подъем в отрасли носит несистемный характер. Он в значительной степени обусловлен эффектом госзаказа, а не ростом гражданского спроса.

Сектор гостеприимства (HoReCa) занимает пятое место в отраслевом рейтинге, демонстрируя устойчивые финансовые показатели. Ключевые метрики свидетельствуют о высокой динамике развития: рост выручки составил 40,8%, чистой прибыли — 33,8% при уровне рентабельности чистой прибыли в 7%. Показатели роста выглядят особенно значимыми на фоне негативных макроэкономических факторов, таких как снижение реальных доходов населения и увеличение операционных издержек (в частности, затрат на фонд оплаты труда и сырьё). Устойчивость сектора обусловлена его способностью к быстрой адаптации к изменяющимся условиям рынка. В качестве основных драйверов успеха выступают: способность операторов оперативно изменять концепцию, меню и ценовую политику для удовлетворения спроса в различных ценовых сегментах, а также перераспределение потребительской активности из крупных агломераций в региональные центры, что открывает новые ниши для экспансии и снижает зависимость от насыщенных рынков. Совокупность этих факторов обеспечивает сохранение инвестиционной привлекательности сегмента для быстрорастущих компаний даже в условиях сдержанного потребительского поведения.

Изучение изменений в темпах прироста выручки и чистой прибыли по подсекторам дает возможность определить наиболее быстрорастущие направления для БРК. Примечательно, что лидером по среднегодовому росту этих показателей стала сфера "Деятельность творческая, деятельность в области искусства и организации развлечений". Данный тренд объясняется несколькими причинами. Во-первых, после отмены пандемийных ограничений индустрия переживает подъем благодаря возобновлению интереса аудитории к офлайн-мероприятиям — концертам, спектаклям и фестивалям. Во-вторых, сокращение числа зарубежных гастролеров позволило российским артистам значительно повысить свои гонорары при неизменно высоком спросе. В-третьих, фокус отрасли активно смещается из столицы в сторону крупных региональных центров, где формируется новая культурная среда и растет платежеспособный спрос.

Ранжирование отраслей по ежегодным темпам прироста выручки и чистой прибыли БРК в 2021-2025 гг.

| По среднегодовому приросту выручки | По среднегодовому приросту чистой прибыли | ||||

|---|---|---|---|---|---|

| № п/п | Отрасль | Темпы прироста в год, % | № п/п | Отрасль | Темпы прироста в год, % |

| 1 | Деятельность творческая, деятельность в области искусства и организации развлечений | 87% | 1 | Деятельность творческая, деятельность в области искусства и организации развлечений | 240% |

| 2 | Предоставление услуг в области добычи полезных ископаемых | 81% | 2 | Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению | 198% |

| 3 | Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения | 66% | 3 | Предоставление услуг в области добычи полезных ископаемых | 125% |

| 4 | Деятельность профессиональная научная и техническая прочая | 62% | 4 | Производство компьютеров, электронных и оптических изделий | 96% |

| 5 | Деятельность по предоставлению мест для временного проживания | 62% | 5 | Деятельность по обеспечению безопасности и проведению расследований | 88% |

| 6 | Строительство зданий | 59% | 6 | Производство напитков | 87% |

| 7 | Производство компьютеров, электронных и оптических изделий | 56% | 7 | Добыча металлических руд | 83% |

| 8 | Производство табачных изделий | 54% | 8 | Деятельность ветеринарная | 83% |

| 9 | Деятельность в области информационных технологий | 54% | 9 | Производство металлургическое | 74% |

| 10 | Работы строительные специализированные | 52% | 10 | Производство машин и оборудования, не включенных в другие группировки | 72% |

Источник: "СПАРК-Интерфакс"

В целом, по итогам 2021–2025 гг. среднегодовые темпы прироста выручки и чистой прибыли БРК составили 41% и 40,7% соответственно, однако наблюдается существенное замедление этих показателей по сравнению с прошлым периодом. Данная динамика связана с исчерпанием эффекта низкой базы после восстановительного роста, а также с опережающим ростом издержек (себестоимости, логистики, налогов), которые оказывают давление на доходы. Эффективность работы сегмента продолжила снижаться: средняя рентабельность по чистой прибыли сократилась с 7,9% в 2023 году до 7,5% в 2025-м на фоне сохраняющейся высокой закредитованности, уровень которой достиг 67,4%.

Подводя итог, важно отметить, что высокая концентрация быстрорастущих компаний в отдельных отраслях свидетельствует о неравномерном развитии экономики. Ключевой особенностью роста во многих из этих секторов является одновременная зависимость от преференциального кредитования и государственных контрактов. Данная модель создаёт системную уязвимость к изменениям в денежно-кредитной политике и бюджетной сфере и создаёт идеальную среду для резкого циклического спада при сворачивании мер поддержки со стороны государства.

Полную версию с деталями методологии читайте на сайте "СПАРК-Интерфакс".